Escaldes-Engordany

El futur del sistema sanitari requereix jubilar-se als 67, cotitzar el 18% i no apujar les pensions

Els canvis qualificats «d’assumibles» per la societat exigeixen també una pèrdua dels drets adquirits

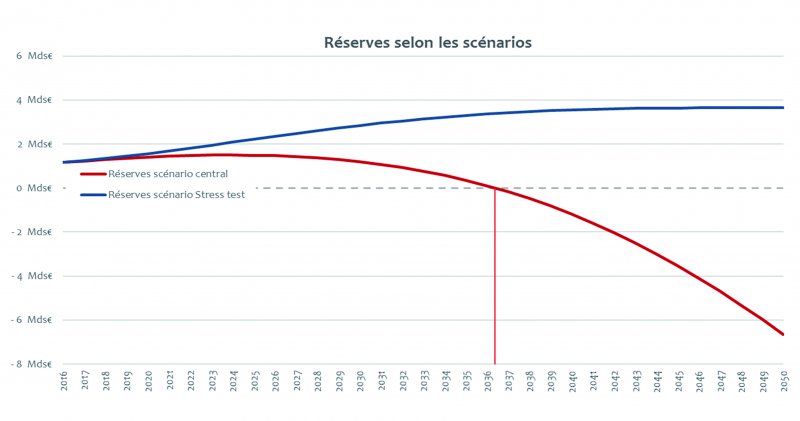

El futur del sistema sanitari requereix una combinació de mesures que cal implementar de forma imminent, segons insisteixen els experts francesos que han analitzat la situació del país. Els últims escenaris que s’havien posat sobre la taula per garantir la viabilitat del fons de pensions de la CASS exigien que els cotitzants perdessin el 30% del que havien aportat, que es jubilessin als 72 anys i reduir a la meitat el rendiment dels punts que es comprin en un futur. En el darrer informe elaborat pels experts, però, s’exposa clarament que aquestes mesures es contemplen només «a nivell il·lustratiu», ja que «no són ni econòmicament ni socialment plantejables». Per això, els francesos conclouen que la combinació de mesures «reals» passen per augmentar del 12 al 18% les cotitzacions, allargar dels 65 als 67 anys l’edat de jubilació, no apujar les pensions i augmentar el factor de conversió dels drets adquirits.

La implementació de només una d’aquestes mesures no garanteix tampoc el futur del sistema, ja que només l’allarga alguns anys. Cal la suma de vàries perquè tingui un impacte important. En tot cas, la decisió final l’ha de prendre el Consell General i les mesures s’haurien d’implementar de forma progressiva. Així, exemplifiquen que a Itàlia van necessitar 25 anys per acabar la reforma. En tot cas, el que deixen clar els francesos és que cal actuar ja i que com més es trigui, més dura i agressiva seran les accions a implementar. De moment, però, el cap de Govern, Toni Martí, ha deixat clar que en el que queda de legislatura no es tocarà cap dels paràmetres esmentats –recordem que van apujar un 2% les cotitzacions fa gairebé dos anys– i que li pertocarà al pròxim Govern prendre una decisió. De fet, l’anàlisi no es pot prendre al peu de la lletra, ja que parteix de la premissa que els canvis s’haguessin aplicat a principis del 2018.

Canvis imprescindibles

Les conclusions de l’anàlisi deixen un punt clar: caldran esforços i caldran per part de tots. És a dir, treballadors, empreses i pensionistes perdran drets i/o bé hauran de pagar més. En aquest sentit, els experts remarquen que les mesures eficaces passen indiscutiblement perquè el que s’ha adquirit perdi valor i en aquest sentit remarquen que els pensionistes hauran de ser conscients que les condicions fins ara eren molt bones.

També remarquen que les mesures de congelar les pensions són les més efectives, ja que a llarg termini «redueixen el cost del sistema i incideixen sobre els drets que s’acumulin».

Eficaç però insostenible

Els escenaris que els experts consideren eficaços però alhora insostenibles per la societat passen per mesures dràstiques com la conversió del coeficient del punt de 9,6 a 21, perdre el 30% del que s’ha cotitzat o retirar-se als 72 anys. Cada una d’aquestes mesures allargaria uns anys la viabilitat del sistema. La combinació de les tres donaria 35 anys més de marge al règim, de manera que tot i el màxim esforç tampoc es garantiria el futur a molt llarg termini.

Segons la presentació, la reconversió del punt a 21 només allargaria un any més la fallida del model. Cal recordar que actualment el rendiment dels punts que es compren es fa amb un factor 9,6, és a dir, que el cotitzant recupera el total del que ha pagat al llarg de la seva vida 9,6 anys després de jubilar-se (74,6 anys). L’esperança de vida actual, però, arriba als 83 anys, xifra que seguirà augmentant, de manera que durant gairebé 10 anys una persona cobra una pensió que no ha pagat. A altres països el coeficient és molt més elevat que el d’Andorra. A França, per exemple, és d’un 17.

La segona mesura presentada, perdre el 30% del que s’ha cotitzat, suposaria allargar la viabilitat del sistema 25 anys. Una reforma que els experts qualifiquen de «brutal» i que només s’implementaria a les noves generacions. També pels treballadors actuals tindria implicació la darrera acció presentada: allargar l’edat de jubilació de forma progressiva fins als 72 anys. Aquest canvi provocaria també un marge de 25 anys.

L’informe també afegeix que per mantenir l’equilibri del model 80 anys –és a dir, una generació més– caldria que les cotitzacions s’incrementessin un 150%, passant del 12% actual a un 30%. Aquesta modificació, asseguren, seria «molt dura» per a les empreses i no resoldria el problema de drets adquirits que afirmen que hi ha.

Les característiques del nostre model

L’anàlisi dels experts francesos fa una radiografia de les especificitats del model andorrà. Així, exposen que l’edat mitjana dels cotitzants del Principat és de 41,5 i que hi ha un moviment significatiu de persones que tornen al seu país d’origen, principalment Espanya, França i Portugal. També remarca que les remuneracions són «modestes» i que de mitjana es cobren 1.800 euros.

De fet, pel que fa al sou, una gràfica mostra que el gruix més gran es troba entre les persones que cobren 1.500 euros, seguides de les que cobren 2.000 euros. En major mesura hi ha els mileuristes, i els que arriben fins als 2.500. Els números van baixant a mesura que el sou va incrementant, passant dels 3.000 euros mensuals.

Quant a la població, parteixen de la base que hi ha 50.000 persones que cotitzen i 10.000 beneficiaris de pensions. També recorden que actualment els residents cotitzen un 12%, l’edat de jubilació està a 65 anys i la taxa de conversió del punt en un 9,6.